不動産担保ローンの借入可能額はどう決まる?融資額をシミュレーションする方法も紹介

2022.2.1

不動産担保ローンの利用を検討しているけれど、いくら借りられるかわからないから申し込みづらい……と悩んでいませんか。借り入れ上限額は不動産評価額によって変わるため、必要な資金が借りられないのではと不安になるでしょう。

ここでは、不動産担保ローンの上限額はどうやって決まるのかをご紹介します。融資額のシミュレーション方法やローンのメリットについてもお教えしましょう。借入にお悩みの方はぜひ参考にしてください。

不動産担保ローンを利用するメリット

不動産担保ローンは、使途自由な低金利ローンです。使い方が定められているローンだと、定められた範囲内でしか借り入れたお金を使えません。こちらは自由に使用できるため、学費や開業資金、医療費など必要なところに資金を投入できます。

金利が低いことも大きなメリットです。カードローンなどの金利は、高い方だと15~20%となっています。しかし、不動産担保ローンは高い方で10%前後となっているため、金利負担を大きく減らせます。

返済期間を長期に設定できることも魅力のひとつです。返済期間が短期だと月々の返済負担が大きくなってしまうものの、長期に設定できれば返済額を少なくできます。毎月無理なく支払いたい方に特におすすめです。

不動産担保ローンを利用するデメリット

不動産担保ローンは、カードローンに比べて借入までに時間がかかるというデメリットがあります。早くても1週間ほどかかるため、すぐに資金を手にすることはできません。

そのほかにも、借入時に手数料がかかる、返済を滞らせると不動産を失う恐れがあるなどのデメリットがあります。返済できなくなった時のリスクがとても大きいため、返済忘れのないようにしなければなりません。

不動産担保ローンのデメリットについて詳しく知りたい方はこちらの記事を参考にしてください。

参考:不動産担保ローンを利用するメリット・デメリットを徹底解説!

不動産担保ローンの借入可能額はどうやって決まる?

不動産担保ローンは人によって借入上限額が異なります。では、どうやって借り入れ上限額が決定されるのか、ここで解説していきましょう。借入前に大体の目安を把握しておきたい方はぜひ参考にしてください。

不動産の担保評価額を元に計算

不動産担保ローンの借り入れ上限額を算出するには、不動産評価額が必須です。評価額を元に借入可能額を算出していくため、申し込み後に不動産の調査をおこなわなければなりません。

調査は金融機関がおこなってくれるため、お任せしましょう。調査した状況と比準価格などから評価額を決定し、決定後に掛け目を乗じて融資可能額が決定します。

担保評価額の算出方法について

担保評価額は、金融機関によって算出方法が異なります。一般的に、積算価格・比準価格・収益価格と元に算出されます。

積算価格とは、現在の家を新たに立て直した費用から、現在の建物の状況からみる価値を引いて算出した価格です。積算価格は土地と建物で分かれており、建物の場合は前述した計算式にて算出します。土地は路線価や公示地価を参考に算出されます。

比準価格は、過去の取引事例を元に、現在の物価などを考慮したうえで算出される価格です。収益価格は、不動産を売りに出した場合、どれほどの収益が期待できるかを算出したものです。

3つの価格を算出したうえで総合的に不動産評価額が決定します。

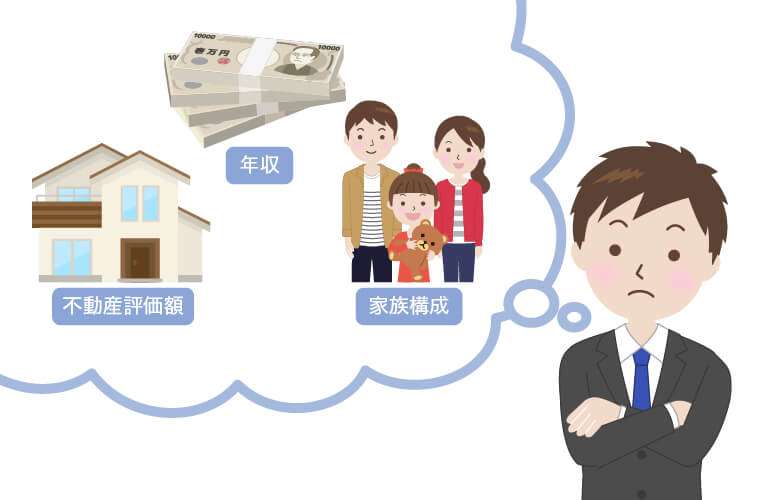

借り入れする人の属性も評価の対象

ローン借入時は、担保となる不動産だけでなく、申込者本人の属性も確認されます。有担保ローンは無担保ローンに比べて審査に通りやすいものの、申込者に問題があれば落ちる可能性もあります。

属性とは、年齢・年収・勤続年数・性別・家族構成・他者からの借入状況などの、申込者の個人情報です。不動産担保評価額と申込者の属性を確認したうえで、融資額は上下します。

優れた属性であれば、不動産評価額が低くても高めの融資を期待できます。他者からの借入がある、勤続年数が短いなどのことがあると、希望する額の融資をしてもらえないかもしれません。

担保を評価額に対して7割の掛け目で計算

比準価格や積算価格などから担保評価額を算出した後は、掛け目を乗じて融資可能額を決定します。掛け目は7割であることが多いものの、6割の場合や8割の場合もあります。金融機関によって異なるため、高額融資を希望する方は掛け目の数値が高いところを選びましょう。

評価額に掛け目を乗じて算出した額が、希望する額に届かなったという方もいるでしょう。前述したように、融資可能額は不動産評価額だけでなく、申込者の属性にも左右されます。

不動産評価額が低くても、属性によっては希望する額が借りられるかもしれません。不動産に価値がなさそうだと諦めず、まずは一度相談してみることがおすすめです。

融資額の目安をシミュレーションする方法

融資可能額の算出方法を理解したら、次は自身の融資額の目安をシミュレーションしてみましょう。借りたい金額を決定したうえで、融資額の目安をシミュレーションする2つの方法をご紹介します。

返済期間を考える

融資希望額に対し、どのくらいの期間で返済するかを考えてみましょう。不動産担保ローンは10~30年の長期返済ができるローンです。返済期間が長期になればなるほど融資額を増やせます。

毎月同じ額を返済するとしても、10年の返済期間と30年の返済期間を設定しているかで差が出ます。長期設定にしていれば多く借りられるため、高額融資を希望する方は長期の返済期間を希望しましょう。

毎月の返済額を考える

毎月どのくらいの金額を返済できるかによっても、融資額のシミュレーションが可能です。毎月の返済額は自身で自由に決められるわけではありません。借入金額や金利、返済期間に合わせて金融機関側が決定するため、決定された金額を支払っていく必要があります。

たとえば、不動産担保ローンにて100万円を金利9.8%で借りる場合。返済期間10年だと月々約13000円、35年だと月々約8400円となります。借入金額が同じでも、返済期間を長期にすればするほど、月々の負担を抑えられるのです。

まとまった資金を借りたいけれど、月々の支払い負担を軽くしたい場合は、返済期間を長期にしましょう。短期間で少額を借りたいという方は、返済期間を短めにしておくことで、早めに完済できます。

不動産担保ローンのシミュレーションについては下記をご参照ください。

参考:不動産担保ローンの借入可能額はどう決まる?融資額をシミュレーションする方法も紹介

まとめ

不動産担保ローンの借入可能額は、不動産評価額に掛け目を乗じて算出されます。評価額の算出はプロでないと難しいため、金融機関にお任せしましょう。借入したい金額が決まっている方は、シミュレーション方法を参考に、返済計画を立てておくことがおすすめです。

弊社では、最長30年の返済期間が設定できる不動産担保ローンをご用意しております。借り入れ上限額は最大5000万円となっておりますので、まとまった資金が必要な方にご活用いただけます。ローンを検討している方は、ぜひ一度ご相談ください。

静岡県内に不動産をお持ちの方のみ対象です。

ご融資可能地域 静岡県全域

静岡市(葵区 駿河区 清水区) 浜松市(中区 東区 西区 南区 北区 浜北区 天竜区) 沼津市 熱海市 三島市 富士宮市 伊東市 島田市 富士市 磐田市 焼津市 掛川市 藤枝市 御殿場市 袋井市 下田市 裾野市 湖西市 伊豆市 御前崎市 菊川市 伊豆の国市 牧之原市 東伊豆町 河津町 南伊豆町 松崎町 西伊豆町 函南町 清水町 長泉町 小山町 芝川町 富士川町 蒲原町 由比町 岡部町 大井川町 吉田町 川根町 川根本町 森町 新居町

静岡県内に不動産をお持ちの方のみ対象です。

ご融資可能地域 静岡県全域

静岡市(葵区 駿河区 清水区) 浜松市(中区 東区 西区 南区 北区 浜北区 天竜区) 沼津市 熱海市 三島市 富士宮市 伊東市 島田市 富士市 磐田市 焼津市 掛川市 藤枝市 御殿場市 袋井市 下田市 裾野市 湖西市 伊豆市 御前崎市 菊川市 伊豆の国市 牧之原市 東伊豆町 河津町 南伊豆町 松崎町 西伊豆町 函南町 清水町 長泉町 小山町 芝川町 富士川町 蒲原町 由比町 岡部町 大井川町 吉田町 川根町 川根本町 森町 新居町